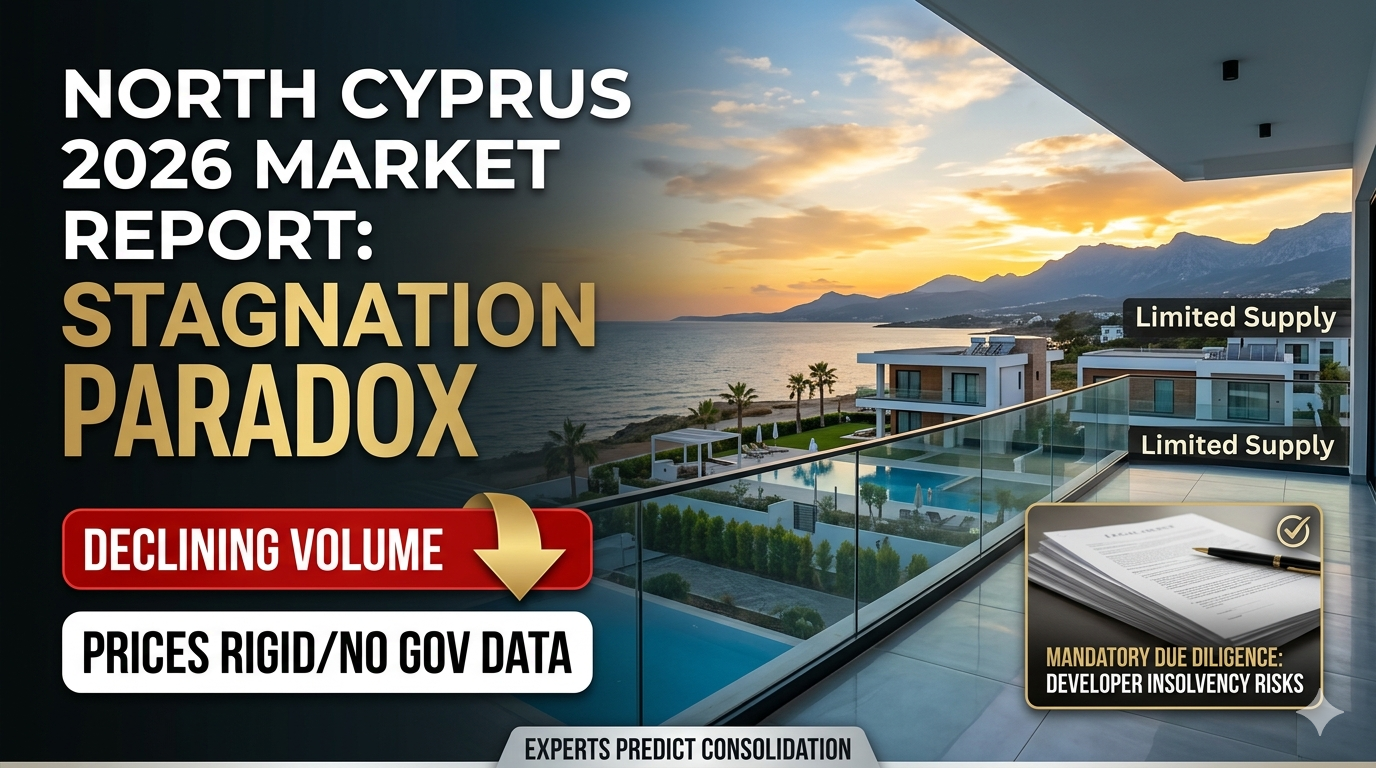

2026 Kuzey Kıbrıs Gayrimenkul Piyasası İncelemesi: Durgunluk Paradoksu

Kuzey Kıbrıs (KKTC) gayrimenkul sektörü, 2026 yılına yüksek irtifa durgunluğu içinde girdi. Yatırımcılar ve ev sahipleri için mevcut durum bir paradoks: işlem hacimleri azalmış ve yabancı alıcı ilgisi azalmış, ancak gayrimenkul fiyatları inatla yüksek kalıyor. Bu kapsamlı inceleme, “Görünmez Düşüş”i, son yasama değişikliklerinin etkisini ve neden ikincil piyasanın şu anda gerçek fiyat keşfi için tek yer olduğunu açıklıyor.

1. Veri Şeffaflığı Krizi

Herhangi bir profesyonelin kabul etmesi gereken ilk gerçek, kamu tarafından sağlanan açık, verinin tamamen yokluğudur. Şeffaf bir arazi sicil portalı sunan Kıbrıs Cumhuriyeti (Güney) aksine, KKTC bir veri boşluğunda faaliyet göstermektedir. Satış hacmi, metrekare başına medyan fiyat değişiklikleri veya tarihsel işlem sayıları hakkında resmi kamuya açık kayıt bulunmamaktadır. 2026’da piyasa istihbaratı yalnızca ajans duygusundan ve Arazi Kayıt başvurusu gecikmelerinden elde ediliyor. Bu şeffaflık eksikliği, resmi fiyat listelerinin genellikle gerçek kapanış fiyatlarından önemli ölçüde ayrıldığı bir “gri piyasa”nın devam etmesine yol açtı.

2. “Yeni Yasa”nın Etkisi (19/2025)

2024 ve 2025 yasama ortamı, piyasanın gidişatını köklü bir şekilde değiştirdi. Yasa Gücünde Kararname No. 19/2025’in uygulanmasının ardından, kısıtlı mülkiyetin ilk şoku talebin kalıcı bir azalmasına dönüştü.

-

Yabancı Alıcı Düşüşü: Tapu Devri vergilerinin artırılması (önceden %12’ye kadar) önemli bir engel oluşturdu.

-

Bölgesel Kadrolar: İskele ve Esentepe gibi bölgelerde yabancılar için %7’lik bölgesel mülkiyet sınırı fiilen bir “tavan”a ulaştı.

-

Yerel Sıkışma: Yerel alıcılar, yüksek enflasyon ve Lira egemen ekonomide İngiliz Poundu (GBP) fiyatlarına bağımlılık nedeniyle giderek daha fazla fiyatlandırılıyor.

3. İran Meselesi ve “Güvenli Sığınaklar” Araması

Mevcut piyasa dalgalanmasının önemli bir itici kaynağı, İranlı yatırımcı demografisindeki büyük değişimdir. 2025’teki agresif “dumping” aşamasının ardından, İranlı sahiplerin piyasadan çıkmak için varlıklarını tasfiye ettiği dönemin ardından, sektör şimdi yeni bir katalizör arıyor. Yerel emlakçılar, özellikle devam eden Dubai ve bölgesel çatışmalardan sermaye kaçışını yakalamayı umarak odaklarını giderek Orta Doğu’ya kaydırıyorlar.

Kuzey Kıbrıs’ı, BAE’de aşırı maruz kaldığını hisseden veya daha uygun fiyatlı, bağlantısız yargı bölgeleri arayan yatırımcılar için “Plan B” veya ikincil bir güvenli sığınak olarak pazarlamaya yönelik stratejik bir çaba var. Ajanlar Dubai merkezli yatırımcıları çekmeyi umuyor ancak KKTC’nin bankacılık izolasyonu ve uluslararası para transferlerinin karmaşıklığı önemli bir sürtüşme noktası olmaya devam ediyor.

4. Yaşam Tarzı Ankrajı: Emekliler İçin Bir Sığınak

Karmaşık yatırım ortamına rağmen, Kuzey Kıbrıs barışçıl ve kaliteli bir emeklilik arayanlara güçlü bir çekim göstermeye devam ediyor. Tablolar ve vergi yasalarının ötesinde, ada sessiz, güvenli ve uygun fiyatlı yaşam tarzının hâlâ erişilebilir olduğu nadir Akdeniz destinasyonlarından biri olmaya devam ediyor. Birçok Avrupalı ve uluslararası emekli için KKTC spekülatif bir oyun değil, 300 gün güneşli, düşük suç oranı ve daha yavaş yaşam temposuyla tanımlanan “yeni bir ev” için kasıtlı bir seçimdir.

Bu demografi, mülkleri “çevirmekten” daha çok uzun vadeli ikamet üzerine odaklanıyor. 60 yaş üstü kişiler için ikamet sürecinin sadeliği, yabancı emekliliklere uygulanan vergi eksikliği ve önemli ölçüde daha düşük sağlık hizmetleri maliyetleri, “Emeklilik Sektörü”nün pazarın en istikrarlı direği olarak kalmasını sağlamaktadır. Yatırımcılar yatırım getirisi peşindeken, emekliler barışın peşinde koşuyor ve bu sürekli talep villa ve üst düzey daire segmentlerinde tam bir çöküşü önlemektedir.

5. Fiyatlar Neden Düşmeyecek: Arz Tarafı

Mantık, talep düştüğünde fiyatların da onu takip ettiğini öne sürüyor. Ancak, Kuzey Kıbrıs 2026’da Yenileme Maliyeti Teorisi nedeniyle bu eğilimi tersine çeviriyor. Geliştiriciler, küresel malzeme fiyatlarının yükselmesi ve yerel işgücü kıtlığı nedeniyle inşaat maliyetlerinde yıllık %20 artışla karşı karşıya. Bir geliştirici, aynı birimin inşa maliyeti arttıysa, fiyat listesini %30 düşüremez. Sonuç olarak, geliştiricilerin zarar ile satmaktan kaçınmak için çizgiyi tuttuğu “donmuş” bir birincil piyasa görüyoruz.

6. Gelişim Donması ve Arazi Kıtlığı

2026’nın belirleyici özelliği yeni proje lansmanlarının olmamasıdır. 2022-2023 patlamasına kıyasla musluk kapatıldı.

-

Yatırımcı Kaçışı: Lansman öncesi “toplu” yatırımcılar daha istikrarlı veya şeffaf pazarlara yöneldi.

-

Tamamlamaya Odaklanın: Saygın geliştiriciler, son bölümleri açmak için mevcut aşamaları tamamlamaya yöneldi.

-

“Zombi” Riski: Yeni nakit akışı olmayan küçük geliştiriciler ise iflas riski yüksektir.

-

Arazi Kıtlığı: Kuzey Kıbrıs’ta, doğrulanmış Tapu Belgeleriyle sınırlı sayıda “temiz” gelişim arsasına sahiptir. Yerel arazi sahipleri şu anda indirimli satmak yerine beklemeyi tercih ediyor; bu da aşırı arzın piyasayı daha da zayıflatmasını engelliyor.

7. Sonuç: Bir Yıl Konsolidasyon

Kuzey Kıbrıs emlak piyasası, acı verici bir konsolidasyon aşamasından geçiyor. 2026, sınırlı arazi ve yüksek inşaat maliyetlerinin fiyatlar için taban sağladığını anlayan profesyonel yatırımcı için bir yıl; ancak yasal belirsizlik hızlı büyüme için tavanı kaldırdı. Nakit ve 5 yıllık bir ufka sahip olanlar için, yeni rekabetin olmaması, bireysel tapu ile tamamlanmış, yüksek kaliteli birimlerin sonunda son derece nadir hale gelmesine neden oluyor.

Kuzey’deki en iyi “Sessiz ve Huzurlu” bölgeleri özellikle emeklilik odaklı bir SEO kampanyası için belirlememi ister misiniz?